Seguro de Franquicia de Alquiler de Coches en el Reino Unido

Introducción

El seguro de franquicia de alquiler de coches es una consideración vital para cualquiera que planee alquilar un coche en el Reino Unido. Este tipo de seguro cubre los excesos que las empresas de alquiler de coches puedan imponer en caso de daño, pérdida o robo del vehículo. Dado que estas franquicias a veces pueden alcanzar hasta £1000 o más, entender cómo funciona el seguro de franquicia de alquiler de coches puede ahorrarle cargas financieras inesperadas.

Vea cuánto puede ahorrar en su alquiler de coches con franquicia en el Reino Unido

Consigue una CotizaciónTabla de Cobertura de Franquicia de Seguro de Alquiler de Coches en el Reino Unido

| Garantía | ¿Qué cubre? | ¿Cuanto cubre? |

|---|---|---|

| Daños por colisión o robo | Reembolso del deducible aplicado por la empresa de alquiler como consecuencia de daños accidentales causados al vehículo, incluidos neumáticos, parabrisas, bajos y otras piezas. | $ 2,500 - $ 4,500 |

| Cargos por uso inadecuado de combustible | Gastos de vaciado del depósito y remolque del vehículo, cuando por error se rellena el vehículo con combustible equivocado. | $ 500 |

| Pérdida o robo de llaves | En la reposición de llaves perdidas o robadas, incluidos los gastos de cerradura y cerrajería. | $ 500 |

| Cargos de remolque | Cubre la grúa del coche alquilado en caso de avería o accidente. | $ 500 |

| Gastos de devolución del vehículo | Si a consecuencia de accidente o enfermedad con hospitalización no se puede devolver el vehículo. | $ 250 |

| Pertenencias personales | En caso de que su equipaje, pertenencias personales u objetos de valor sean sustraídos, perdidos permanentemente o dañados involuntariamente durante su viaje | $ 500 |

| Gastos de hotel | Si no puede utilizar su vehículo de alquiler como resultado de un robo o daño | $ 150 |

Seguro de franquicia de alquiler de vehículos

¿Qué está asegurado?

- Reembolso en exceso hasta US$ 4.500

- Exención de daños (LDW) hasta US$ 4.500

- Cargos de remolque hasta US$ 500

- Cargos indebidos de combustible hasta US$ 500

- Pérdida o robo de llaves hasta US$ 500

- Cargos por devolución del vehículo hasta US$ 250

- Objetos personales hasta US$ 500

- Gastos de hotel hasta US$ 150

¿Qué no está cubierto?

- Daños al vehículo o propiedad de un tercero

- Daños causados por una persona no autorizada para conducir el vehículo alquilado

- Fallo mecánico del vehículo alquilado.

- Pérdida o daño al interior del vehículo que no esté relacionado con una colisión.

- Multas o multas de estacionamiento, infracciones de tránsito y similares

- Cualquier pérdida que ocurra fuera de la vigencia del seguro.

- Cualquier contrato de alquiler superior a 45 días

¿La cobertura está sujeta a algún tipo de restricciones?

- Cualquier reclamo resultante de un incumplimiento directo de cualquiera de los términos y condiciones de su contrato de alquiler.

- Cualquier persona menor de 21 años o mayor de 84 años.

- Alquileres que comienzan o terminan fuera del período de seguro, según lo indicado en el certificado de seguro

- El tomador del seguro debe estar designado como conductor principal en el contrato de alquiler.

- El monto máximo que se puede reclamar por una sola pérdida es de US$ 4.500

- Daños a vehículos recreativos (RV) / Autocaravanas / Campervans (a menos que hayas contratado una cobertura específica)

- Se excluyen los daños a vehículos proporcionados por una plataforma de servicio de alquiler de vehículos entre pares o un servicio de vehículos por suscripción (a menos que se haya adquirido una cobertura específica)..

¿Dónde tengo cobertura?

- En cualquier parte del mundo, excepto viajes en, hacia o a través de Afganistán, Cuba, Congo, Irán, Irak, Costa de Marfil, Liberia, Corea del Norte, Myanmar, Rusia, Sudán, Siria, Ucrania y Zimbabwe.

¿Cuáles son mis obligaciones?

- Al solicitar su póliza, debe ejercer un cuidado razonable para responder honesta y cuidadosamente cualquier pregunta que le hagan.

- Debe tomar todas las medidas razonables para evitar o reducir cualquier pérdida (por ejemplo, debe informar los accidentes u otros daños a su empresa de alquiler y a CarInsuRent tan pronto como sea razonablemente posible).

- Si presenta un reclamo, debe proporcionar los documentos y otras pruebas que los manejadores de reclamos necesitan para procesar su reclamo.

- Deberá reembolsar las sumas a las que no tenga derecho (por ejemplo, si pagamos su reclamación por un accidente que luego es compensado por un tercero).

- No debe violar los términos del contrato de alquiler.

¿Cuándo y cómo hago el pago?

- La prima debe pagarse en su totalidad antes de la fecha de inicio de la póliza. El pago se puede realizar mediante tarjeta de crédito o débito o PayPal a través de nuestra página web

¿Cuál es la fecha de inicio y finalización de la cobertura?

- Según lo establecido en el certificado de seguro, según lo acordado en el proceso de solicitud, su póliza le cubrirá desde la fecha y hora de inicio de su reserva hasta la fecha y hora de finalización de su reserva.

¿Cómo cancelo el contrato?

- Puedes cancelar tu póliza antes de la fecha de inicio o dentro de los 14 días desde tu compra a través de nuestro equipo de atención al cliente.

El proceso de reclamos de CarInsuRent fue muy eficiente al momento de presentar un reclamo por un rasguno en el carro. Lo manejaron con prontitud, confiabilidad y profesionalismo.

Comprender el seguro de alquiler de coches en el Reino Unido

Al alquilar un coche en el Reino Unido, hay varios tipos de pólizas de seguro disponibles. Entre ellos se incluyen el seguro de responsabilidad legal obligatorio, exención de responsabilidad por daños por colisión (CDW), seguro de accidentes personales y protección contra robo.

El seguro CDW del Reino Unido cubre el coste de los daños al coche de alquiler, pero es posible que no cubra todos los tipos de daños, como daños a los neumáticos o a las ventanillas. La protección contra robo cubre el coste de sustitución del coche de alquiler en caso de robo. Loss Damage Waiver (LDW) brinda cobertura por pérdidas o daños sufridos por el vehículo de alquiler en caso de accidente o robo, siempre y cuando el arrendatario no haya violado los términos y condiciones del contrato de alquiler. Seguro de Accidentes Personales (PAI)cubre al conductor y a los pasajeros en caso de accidente, brindando cobertura para costos médicos accidentales, atención de emergencia y muerte accidental.

Documentar los daños al coche de alquiler

El coste del seguro de alquiler de coches en el Reino Unido

El coste del seguro de alquiler de coches en el Reino Unido puede variar dependiendo de varios factores, incluido el tipo de coche que alquila, la duración del alquiler y el nivel de riesgo que está dispuesto a asumir. Algunas empresas de alquiler de coches pueden incluir un nivel básico de seguro en el precio del alquiler, mientras que otras pueden ofrecer opciones de protección adicionales por un coste adicional. El seguro básico que viene con el alquiler de un coche suele tener unaexceso, que es la cantidad que te correspondería pagar en caso de daño o robo del vehículo. Para reducir la franquicia o evitar pagarla por completo, es posible que puedas adquirir productos de protección adicionales, como una exención de responsabilidad por daños o un seguro de franquicia de alquiler de coches.

Vea cuánto puede ahorrar en su alquiler de coches con franquicia en el Reino Unido

Consigue una CotizaciónBeneficios de tener un seguro de franquicia en el alquiler de coches en el Reino Unido

El seguro contra franquicia de alquiler de coches en el Reino Unido puede ahorrarle dinero, brindarle tranquilidad y protegerlo contra altos cargos por franquicia al alquilar un automóvil en el Reino Unido. Es importante tener en cuenta que los beneficios específicos del seguro contra franquicia de alquiler de coches en el Reino Unido pueden variar según la empresa de alquiler y el tipo de seguro adquirido.

CarInsurRent franquicia de seguro de alquiler de coches comienza desde tan solo $6.49 por día* hasta $94.90 por una póliza anual . Nuestras pólizas cubren la franquicia por daños y robo hasta 2.500€ y proporcionan una protección total que Incluye daños en un solo vehículo, techo y daños al tren de aterrizaje, automático Daños en cristales y pantallas panorámicas., gastos de emolque, falta de combustible, pérdida de la llave del coche y daños en los neumáticos. Cubrimos a múltiples conductores entre las edades de 21 y 84 años.

Seguro de alquiler de coches en el Reino Unido: sus opciones

Al alquilar un coche, tienes varias opciones de seguro. Puede adquirir un seguro de alquiler de automóvil directamente con la empresa de alquiler, cubrir su franquicia a través de un proveedor externo como CarInsuRent o optar por no comprar ningún seguro adicional. Cada opción tiene sus pros y sus contras, y la mejor opción depende de sus necesidades y circunstancias específicas.

Compre un seguro de alquiler de automóviles directamente con la empresa de alquiler

- Seguro de la empresa de alquiler: la mayoría de las empresas de alquiler de coches ofrecen su propio seguro, que normalmente incluye cobertura contra daños (CDW), cobertura contra robo (Protección contra robo) y cobertura contra terceros (Responsabilidad Civil). Este tipo de opciones de seguro suelen venir con una franquicia, que es la primera parte de la factura de la que será responsable el arrendatario. El seguro de la empresa de alquiler es conveniente, pero puede resultar costoso y es posible que no brinde una cobertura integral.

Cubre tu franquicia a través de CarInsuRent

- Seguro de alquiler de coches a terceros– El seguro de alquiler de automóviles a terceros es una opción asequible que puede brindar una cobertura integral para los automóviles de alquiler. Este tipo de seguro generalmente cubre daños por colisión, protección contra robo y responsabilidad, y puede ofrecer límites de cobertura más altos que el seguro de la compañía de alquiler. Puede proporcionar una alternativa rentable al seguro de las empresas de alquiler de coches.

No compre ningún seguro adicional en absoluto

- La ley no le exige comprar un seguro de franquicia para vehículos de alquiler ni una exención de daños por colisión. Estos productos son completamente opcionales. En caso de accidente (ya sea mayor o menor), las empresas de alquiler facturarían rápidamente a su tarjeta de crédito el daño máximo. El exceso de tarifa puede alcanzar entre $ 3000 y $ 8250, según la empresa y el tipo de automóvil que alquile.

Seguro de empresa de alquiler frente a CarInsuRent: ¿qué opción es mejor para usted?

Al alquilar un coche, el seguro de franquicia es un complemento opcional que puede ayudar a reducir el importe de la franquicia del que sería responsable en caso de daño o robo del coche de alquiler. CarInsuRent ofrece un seguro de cobertura de franquicia, que suele ser más asequible y completo que el CDW o LDW que ofrecen las empresas de alquiler.

Así es como el seguro de franquicia de alquiler de coches le ahorró a un cliente una cantidad significativa de dinero

Un cliente llamado Maryna alquiló un coche para unas vacaciones de una semana en Europa (Bulgaria). A pesar de rechazar la cobertura de seguro de la compañía de alquiler debido a su alto costo, Maryna decidió comprar un seguro de exceso de alquiler de automóviles independiente de CarInsuRent después de leer acerca de sus beneficios.

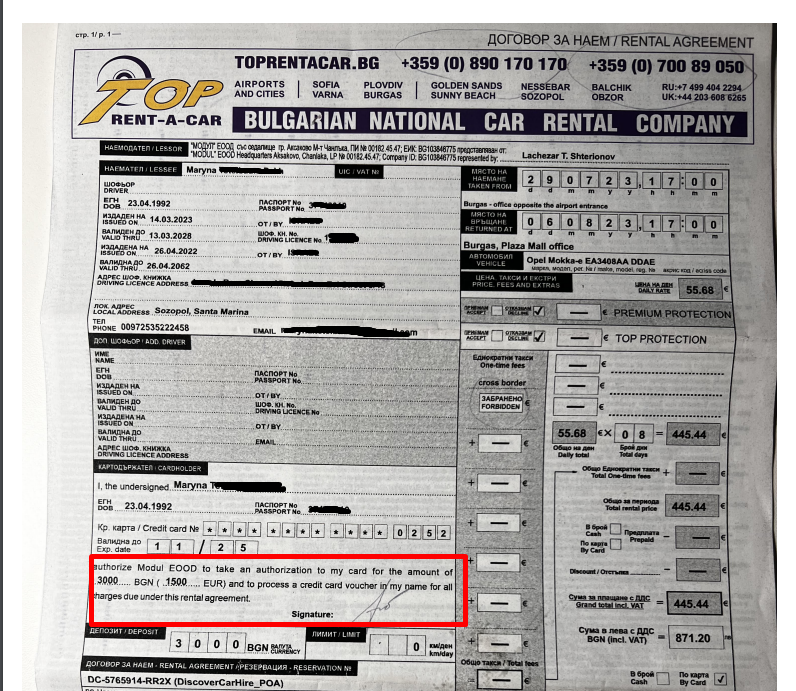

El contrato de alquiler de Maryna.

Durante su viaje, Maryna conducía por la carretera y chocó contra un árbol. A pesar de respetar todas las normas de circulación, incluidos los límites de velocidad, las circunstancias provocaron arañazos en el lado derecho del coche y pequeñas deformaciones en la puerta delantera derecha y en la llanta de aluminio delantera derecha. Cuando devolvió el coche, la empresa de alquiler le cotizó un coste de reparación excesivo: 2.230 euros, que incluía la reparación de los daños más los gastos administrativos adicionales.

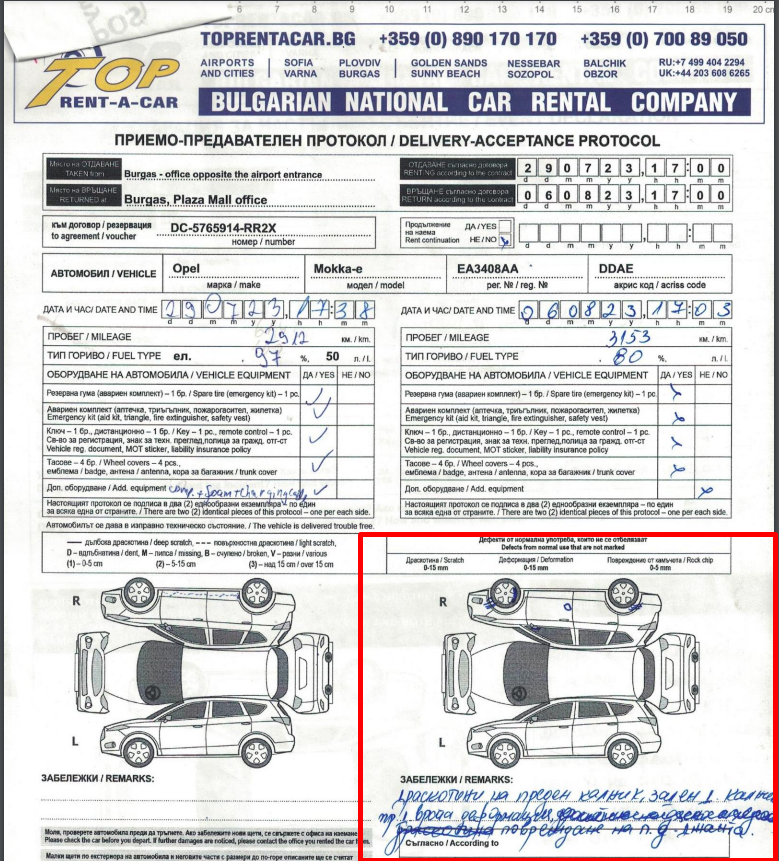

Informe de daños de Maryna.

Sin embargo, Maryna había contratado un seguro contra franquicia de alquiler de coches, que cubría la franquicia que tendría que pagar en tales situaciones. Como resultado, pudo presentar un reclamo ante CarInsuRent y le reembolsamos los costos de reparación incurridos por la empresa de alquiler. Esto le ahorró a Maryna miles de euros, ya que solo tuvo que pagar la franquicia de cobertura del alquiler de coches en lugar de la factura completa de la reparación.

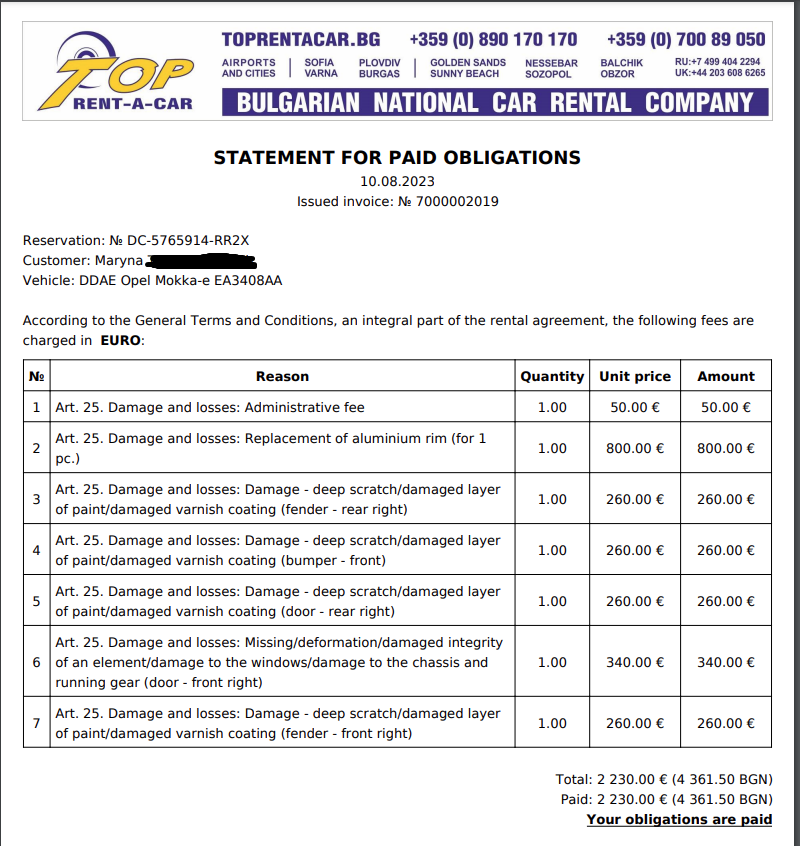

Declaración de exceso de pago de Maryna

Este escenario pone de relieve cómo el exceso de seguro de alquiler de coches puede ahorrar a los clientes una cantidad significativa de dinero al cubrir daños inesperados a los coches de alquiler, proporcionando tranquilidad y protección financiera durante los viajes.

Vea cuánto puede ahorrar en su alquiler de coches con franquicia en el Reino Unido

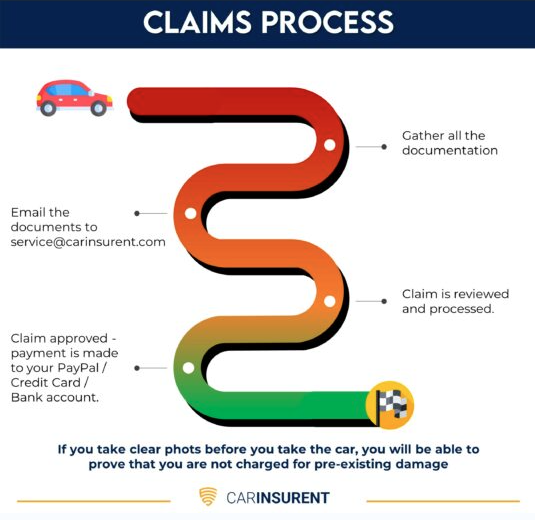

Consigue una CotizaciónCómo presentar un Reclamo

Qué hacer en caso de accidente o daño: si se ve involucrado en un accidente mientras conduce un automóvil de alquiler, hay ciertos pasos que debe seguir para presentar un reclamo ante la compañía de seguros del automóvil de alquiler. Primero, intercambie información personal con el otro conductor, incluido el nombre, la dirección, el número de placa, la información del vehículo de alquiler, la compañía de seguros y el número de póliza, y documente el accidente con fotografías y notas. Si el otro conductor tiene la culpa, debe obtener su información de contacto y de seguro y llamar directamente a su compañía de seguros para presentar un reclamo. Si usted tiene la culpa o tiene daños no relacionados con la colisión, puede presentar un reclamo ante la compañía de seguros del automóvil de alquiler. El proceso para presentar un reclamo ante la compañía de seguros de automóviles de alquiler puede variar según el proveedor, pero normalmente deberá proporcionar detalles del incidente, incluida la fecha, hora y lugar del accidente, así como cualquier informe policial. números, si corresponde . Además, es posible que deba proporcionar documentación del daño, como fotografías o estimaciones de reparación.

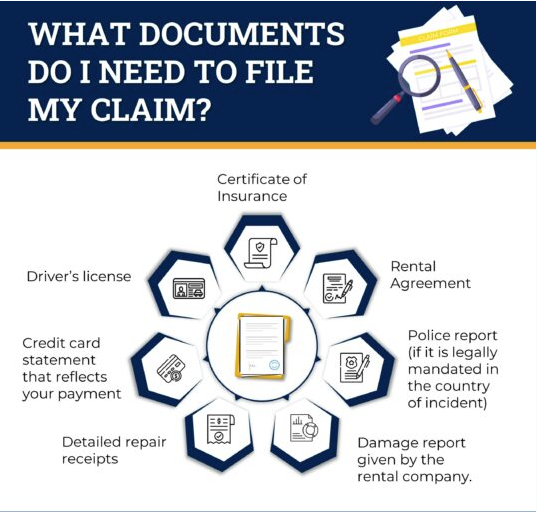

Documentación requerida para Presentar un Reclamo

- Una copia del Certificado de Seguro.

- Una copia del contrato de alquiler.

- Una copia del informe policial si:

- tuviste un accidente con un tercero

- Es un mandato legal en el país del incidente.

- su reclamo es sobre pertenencias personales robadas

- Copia del parte de daños entregado por la empresa de alquiler, detallando cada coste incurrido. Las fotografías de los daños son opcionales, pero pueden ayudar a garantizar que los cargos sean razonables.

- Recibos de reparación detallados, facturas u otros documentos que muestren el desglose del monto que la empresa de alquiler le cobró por el daño o pérdida accidental.

- Una copia del extracto de su tarjeta de crédito que refleje su pago por los daños reclamados.

- Una copia de la licencia de conducir de la persona que conducía el vehículo durante el accidente.

¿Qué documentos necesito para presentar mi reclamo?

Consejos para un proceso de reclamos fluido : Presentar un reclamo de seguro puede ser un proceso complicado y estresante. Los siguientes consejos pueden ayudar a garantizar un proceso de reclamos más fluido:

- Documente todo : documentar todos los detalles del accidente o pérdida, incluida la toma de fotografías y notas, puede ayudar a acelerar el proceso de reclamo y reducir la posibilidad de disputas.

- Comunicación: La comunicación es clave en cualquier proceso de reclamación de seguro. Mantenga registros exhaustivos de todas las comunicaciones con la aseguradora y analice sus expectativas para el proceso de reclamaciones con el ajustador. También puede preguntar sobre la frecuencia de las actualizaciones y el tipo de comunicación preferido.

- Evite reclamos duplicados: Evite presentar reclamos duplicados, ya que ralentiza el proceso de pago de reclamos y crea confusión .

- Comprenda su cobertura : es importante comprender la cobertura de su seguro, incluidos los límites y deducibles, antes de presentar un reclamo. Comprender su póliza puede ayudar a garantizar que reciba el beneficio máximo al que tiene derecho.

- Tenga paciencia : el procesamiento de reclamaciones puede llevar tiempo, por lo que es importante tener paciencia.

Si sigue estos consejos, puede ayudar a garantizar un proceso de reclamos más fluido y aumentar las posibilidades de recibir el beneficio máximo al que tiene derecho según su póliza de seguro.

Proceso de Reclamaciones

Pensamientos y recomendaciones finales

En resumen, el seguro de alquiler de coches en el Reino Unido es crucial para protegerse contra el impacto financiero de posibles daños o robo del coche de alquiler en el Reino Unido. Es recomendable considerar la posibilidad de adquirir un seguro adicional contra franquicia de alquiler de coches para asegurarse de estar totalmente protegido. Al comprender sus opciones y considerar cuidadosamente sus necesidades, podrá encontrar la solución de seguro que mejor se adapte a su situación, brindándole tranquilidad durante su experiencia de alquiler de autos.

Vea cuánto puede ahorrar en su alquiler de coches con franquicia en el Reino Unido

Consigue una CotizaciónTravel Tips and Guides

Seguro Anual de Franquicia de Alquiler de Coche desde US$ 94,90

CarInsuRent Team

Todo Sobre el Seguro Coche Alquiler: Protección y Ahorro en Tus Viajes

CarInsuRent Team

Seguro de Franquicia de Alquiler de Coches a Nivel Mundial

CarInsuRent Team