Seguro Franquicia Coche Alquiler Europa

¿Vas a Europa por negocios o por vacaciones? Si un coche de alquiler forma parte de sus planes, también debe ser consciente de sus responsabilidades con respecto a ese vehículo. Si bien es posible que su tarjeta de crédito o seguro de viaje ofrezca cierta cobertura para su vehículo de alquiler, la protección puede variar drásticamente y, en algunos casos, la cobertura puede excluirse cuando se encuentra fuera de su país de origen.

Vea cuánto puede ahorrar en su alquiler de coches con franquicia en Europa

Consigue una CotizaciónTabla de Cobertura de Franquicia de Seguro de Alquiler de Coches en Europa

| Garantía | ¿Qué cubre? | ¿Cuanto cubre? |

|---|---|---|

| Daños por colisión o robo | Reembolso del deducible aplicado por la empresa de alquiler como consecuencia de daños accidentales causados al vehículo, incluidos neumáticos, parabrisas, bajos y otras piezas. | $ 2,500 - $ 4,500 |

| Cargos por uso inadecuado de combustible | Gastos de vaciado del depósito y remolque del vehículo, cuando por error se rellena el vehículo con combustible equivocado. | $ 500 |

| Pérdida o robo de llaves | En la reposición de llaves perdidas o robadas, incluidos los gastos de cerradura y cerrajería. | $ 500 |

| Cargos de remolque | Cubre la grúa del coche alquilado en caso de avería o accidente. | $ 500 |

| Gastos de devolución del vehículo | Si a consecuencia de accidente o enfermedad con hospitalización no se puede devolver el vehículo. | $ 250 |

| Pertenencias personales | En caso de que su equipaje, pertenencias personales u objetos de valor sean sustraídos, perdidos permanentemente o dañados involuntariamente durante su viaje | $ 500 |

| Gastos de hotel | Si no puede utilizar su vehículo de alquiler como resultado de un robo o daño | $ 150 |

Seguro de franquicia de alquiler de vehículos

¿Qué está asegurado?

- Reembolso en exceso hasta US$ 4.500

- Exención de daños (LDW) hasta US$ 4.500

- Cargos de remolque hasta US$ 500

- Cargos indebidos de combustible hasta US$ 500

- Pérdida o robo de llaves hasta US$ 500

- Cargos por devolución del vehículo hasta US$ 250

- Objetos personales hasta US$ 500

- Gastos de hotel hasta US$ 150

¿Qué no está cubierto?

- Daños al vehículo o propiedad de un tercero

- Daños causados por una persona no autorizada para conducir el vehículo alquilado

- Fallo mecánico del vehículo alquilado.

- Pérdida o daño al interior del vehículo que no esté relacionado con una colisión.

- Multas o multas de estacionamiento, infracciones de tránsito y similares

- Cualquier pérdida que ocurra fuera de la vigencia del seguro.

- Cualquier contrato de alquiler superior a 45 días

¿La cobertura está sujeta a algún tipo de restricciones?

- Cualquier reclamo resultante de un incumplimiento directo de cualquiera de los términos y condiciones de su contrato de alquiler.

- Cualquier persona menor de 21 años o mayor de 84 años.

- Alquileres que comienzan o terminan fuera del período de seguro, según lo indicado en el certificado de seguro

- El tomador del seguro debe estar designado como conductor principal en el contrato de alquiler.

- El monto máximo que se puede reclamar por una sola pérdida es de US$ 4.500

- Daños a vehículos recreativos (RV) / Autocaravanas / Campervans (a menos que hayas contratado una cobertura específica)

- Se excluyen los daños a vehículos proporcionados por una plataforma de servicio de alquiler de vehículos entre pares o un servicio de vehículos por suscripción (a menos que se haya adquirido una cobertura específica)..

¿Dónde tengo cobertura?

- En cualquier parte del mundo, excepto viajes en, hacia o a través de Afganistán, Cuba, Congo, Irán, Irak, Costa de Marfil, Liberia, Corea del Norte, Myanmar, Rusia, Sudán, Siria, Ucrania y Zimbabwe.

¿Cuáles son mis obligaciones?

- Al solicitar su póliza, debe ejercer un cuidado razonable para responder honesta y cuidadosamente cualquier pregunta que le hagan.

- Debe tomar todas las medidas razonables para evitar o reducir cualquier pérdida (por ejemplo, debe informar los accidentes u otros daños a su empresa de alquiler y a CarInsuRent tan pronto como sea razonablemente posible).

- Si presenta un reclamo, debe proporcionar los documentos y otras pruebas que los manejadores de reclamos necesitan para procesar su reclamo.

- Deberá reembolsar las sumas a las que no tenga derecho (por ejemplo, si pagamos su reclamación por un accidente que luego es compensado por un tercero).

- No debe violar los términos del contrato de alquiler.

¿Cuándo y cómo hago el pago?

- La prima debe pagarse en su totalidad antes de la fecha de inicio de la póliza. El pago se puede realizar mediante tarjeta de crédito o débito o PayPal a través de nuestra página web

¿Cuál es la fecha de inicio y finalización de la cobertura?

- Según lo establecido en el certificado de seguro, según lo acordado en el proceso de solicitud, su póliza le cubrirá desde la fecha y hora de inicio de su reserva hasta la fecha y hora de finalización de su reserva.

¿Cómo cancelo el contrato?

- Puedes cancelar tu póliza antes de la fecha de inicio o dentro de los 14 días desde tu compra a través de nuestro equipo de atención al cliente.

El proceso de reclamos de CarInsuRent fue muy eficiente al momento de presentar un reclamo por un rasguno en el carro. Lo manejaron con prontitud, confiabilidad y profesionalismo.

Comparación del exceso de seguro de alquiler de coches en Europa: CarInsuRent frente al coste en el mostrador

Comparamos y analizamos los costos de la exención de daños por súper colisión para un alquiler de 7 días de una clase de automóvil estándar (del 1 al 7 de julio). Las tarifas del seguro de alquiler de automóviles que se enumeran aquí están sujetas a cambios por parte de las compañías de alquiler de automóviles sin previo aviso. Para obtener la información de precios más actualizada, le recomendamos que solicite una cotización en línea gratuita antes de reservar. ¡La protección de franquicia de alquiler de coches de CarInsuRent para vehículos de alquiler en Europa ofrece la misma cobertura a un coste un 70% menor!

| País | Exención de responsabilidad por daños por colisión (CDW) + Protección contra robo (TP) | Promedio Costo de exención de daños por súper colisión en el mostrador* | Promedio Deducible del seguro en mostrador* | Promedio Costo del seguro de franquicia de automóvil de alquiler con CarInsuRent | Costo del deducible con franquicia cero de CarInsuRent |

| France | Included at the rental price | € 19.00 | € 2,250 | US$ 6.49 per day or US$ 94.90 for annual coverage | $0 USD |

| Germany | Included at the rental price | € 28.00 | € 1,250 | US$ 6.49 per day or US$ 94.90 for annual coverage | $0 USD |

| Iceland | Included at the rental price | € 32.00 | € 1,950 | US$ 6.49 per day or US$ 94.90 for annual coverage | $0 USD |

| Ireland | Included at the rental price | € 25.00 | € 2,300 | US$ 6.49 per day or US$ 94.90 for annual coverage | $0 USD |

| Italy | Included at the rental price | € 36.00 | € 2,200 | US$ 6.49 per day or US$ 94.90 for annual coverage | $0 USD |

| Spain | Included at the rental price | € 32.00 | € 1,850 | US$ 6.49 per day or US$ 94.90 for annual coverage | $0 USD |

Seguro de coche de alquiler de Avis en Alemania

La cobertura de responsabilidad está incluida en el precio del alquiler

El seguro contra franquicia de alquiler de coches en Europa suele incluir una cobertura de responsabilidad obligatoria que se incluye en el precio del alquiler. Este tipo de cobertura se puede utilizar si el automóvil sufre daños o si el arrendatario causa daño a alguien en la carretera. Es importante comprobar los importes máximos de cobertura de protección por daños materiales para el país europeo concreto en el que piensas alquilar un coche, ya que pueden variar . Le recomendamos que consulte nuestro seguro de franquicia específico para alquiler de coches para los siguientes destinos:

-

Seguro De Alquiler De Coches Francia

-

Seguro de coche de alquiler Alemania

-

Seguro de alquiler de coches en Islandia (Guia de INGLES)

-

Seguro de alquiler de coches en Irlanda

-

Seguro De Alquiler De Coches Italia

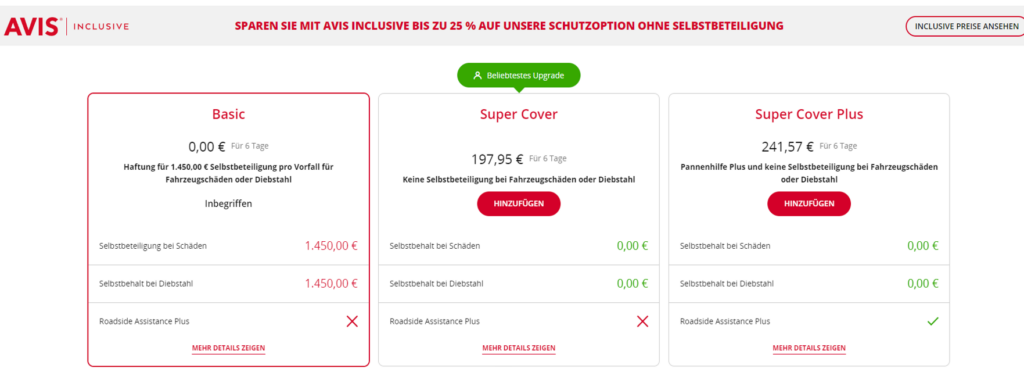

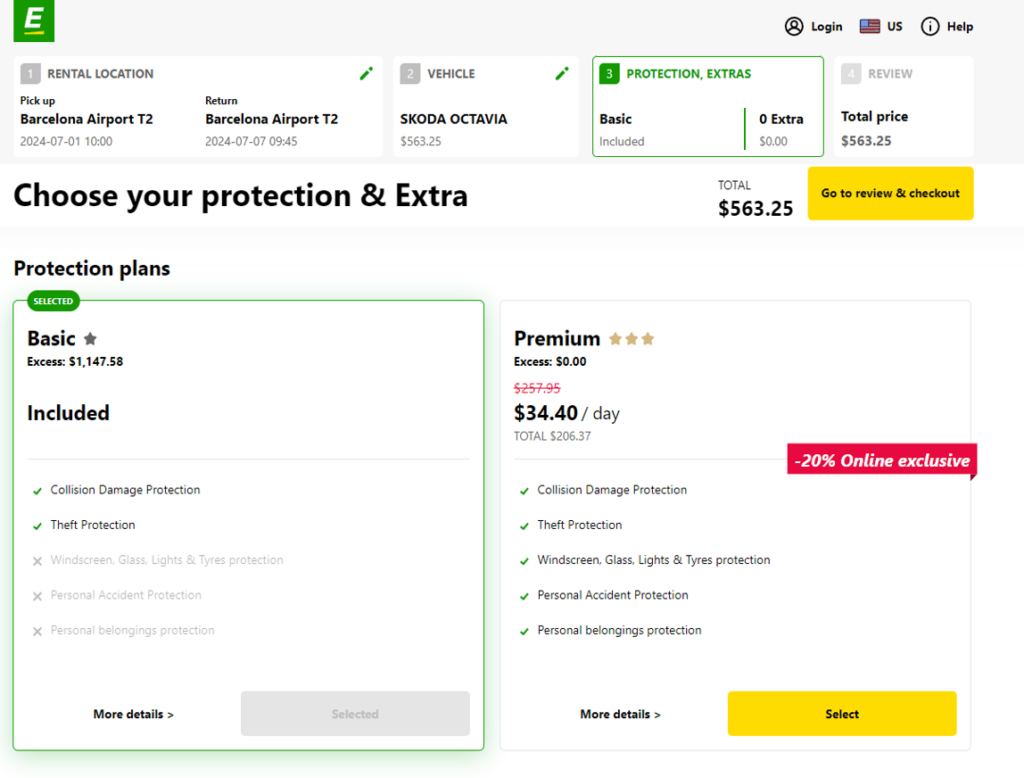

La mayoría de las empresas de alquiler de coches ofrecen un Exención de daños por colisión (CDW) o una Exención de daños por pérdida (LDW) que puede ayudar a reducir sus costos de bolsillo si sufre un accidente. Sin embargo, ambas protecciones vienen con un exceso o deducible que se debe pagar, y este puede oscilar entre $500 y $2,500 o más.

A póliza de seguro de franquicia de alquiler de coches es una forma muy económica de asegurarse de que un franquicia o el pago del deducible no arruine sus vacaciones. Esta cobertura te reembolsará si debes pagar la franquicia o deducible por un accidente con tu coche de alquiler.

Esta guía le explicará todo lo que necesita saber sobre los CDW y LDW en el Reino Unido y la UE, además de cómo una póliza de seguro con exceso de alquiler de coches puede ayudarle a ahorrar dinero al alquilar un coche.

Vea cuánto puede ahorrar en su alquiler de coches con franquicia en Europa

Consigue una CotizaciónCobertura de alquiler de coches en Europa

Alquilar un coche en Europa puede ser radicalmente diferente a alquilarlo en otros países, especialmente en lo que respecta a la cobertura del seguro.

En la mayoría de los casos, si daña un automóvil de alquiler, deberá pagar el costo de repararlo o reemplazarlo, a menos que tenga algún tipo de exención de daños vigente.

La mayoría de las empresas de alquiler de automóviles en Europa ofrecen una exención de daños por colisión (CDW) o una exención de daños por pérdida (LDW) que ayudan a limitar los costos de bolsillo si el automóvil se daña o se lo roban mientras lo alquila. Hay una diferencia importante entre los dos, y ambos vienen con un exceso o deducible que deberá pagarse, por lo que es importante comprender qué cubre un CDW o LDW y qué no.

Además, es posible adquirir un seguro de franquicia de alquiler de coches que le reembolsará la franquicia o deducible que viene con un CDW o LDW. Continúe leyendo para aprender todo lo que necesita saber sobre cómo proteger su billetera al alquilar un vehículo en Europa.

Seguro de coche de alquiler Europcar en España

¿Qué es un CDW?

Una exención de daños por colisión o CDW es una protección que puede adquirir al alquilar un vehículo en Europa y que pone un límite a su obligación financiera si el vehículo resulta dañado en una colisión. Un CDW no es un seguro. Un CDW cubrirá el costo de reparación de su vehículo de alquiler, así como cualquier pérdida de ingresos por alquiler para la agencia de alquiler si el vehículo resulta dañado en una colisión.

Un CDW viene con exclusiones, solo cubre la carrocería del vehículo, excluyendo otras secciones del automóvil. Además de la cobertura limitada, un CDW tiene un “exceso” o “deducible” que usted debe pagar antes de que cubra el saldo de la reparación.

Un CDW está diseñado para limitar la cantidad que tendrá que pagar de su bolsillo si el automóvil sufre un accidente. Si bien puede variar según la compañía de alquiler de automóviles y el tipo de vehículo que alquile, el exceso o deducible generalmente oscilará entre $500 y $2500, pero puede ser mucho más alto en algunos casos.

¿Qué es una exención de daños por pérdida?

Una exención de daños por pérdida o LDW simplemente combina un CDW con protección contra robo (TP), por lo que el vehículo no solo está protegido contra daños a la carrocería sino también contra robos. Un LDW cubrirá lo siguiente:

- robo de auto

- Daños por vandalismo

- Daños por colisión

- Daño por fuego

- Daños causados por actos de la naturaleza.

Hay algunas empresas de alquiler de coches que sólo ofrecen un LDW, eliminando el CDW. Un LDW también viene con una franquicia o deducible que debe pagarse si se ve involucrado en un accidente con su coche de alquiler, aunque varía según la empresa y otros factores, la franquicia o deducible suele oscilar entre $500 y $2500.

¿Qué es el exceso de seguro para coches de alquiler?

Como se mencionó anteriormente, tanto un CDW como un LDW vienen con unexcesoo importe del deducible que debe pagar si su coche de alquiler sufre daños o es robado, que suele oscilar entre 500 y 2.500 dólares. El seguro de franquicia de alquiler de coches simplemente le reembolsa cualquier franquicia o cantidad deducible que deba pagar en un CDW o LDW si se ve involucrado en un accidente con su vehículo de alquiler.

¿Cómo funciona el seguro de franquicia de alquiler de coches?

El monto de la responsabilidad o franquicia CDW y LDW variará dependiendo de su compañía de alquiler de automóviles, así como del tipo de vehículo que alquile y la ubicación de su alquiler. En Europa, el exceso de pago suele oscilar entre 500 € y 2000 € para un tipo de coche común. En muchos casos, el importe de la franquicia o deducible superará el coste del alquiler del coche.

Si sufres un accidente o te roban el vehículo, tendrás que cubrir de tu bolsillo este importe del exceso o deducible. Por ejemplo, si alquilas un coche cuyo valor es de 20.000€ con una franquicia de 1.000€, tendrás que cubrir esos 1.000€ de tu bolsillo si el coche de alquiler sufre algún daño.

El seguro de franquicia de alquiler de coches puede reembolsar la totalidad del coste de franquicia de 1.000 € dependiendo de su póliza de seguro de franquicia de alquiler de coches y del límite de beneficios. La cobertura de franquicia de alquiler de automóviles está disponible para todos los que conduzcan en la UE o el Reino Unido; no es necesario ser residente para adquirir esta cobertura en CarInsuRent.

¿Qué cubre el seguro de franquicia de alquiler de coches?

Si bien las tarifas y los términos varían según el plan, en la mayoría de los casos, lo siguiente está cubierto tanto por un plan de franquicia de alquiler de autos diario como por unplan Anualque cubre el alquiler de tu coche durante un año:

- Cubre la franquicia por daños y robo hasta 2.500€ al año

- Incluye daños en un solo vehículo, techo y daños al tren de aterrizaje, automático Daños en cristales y pantallas panorámicas, gastos de remolque

- Asegura a múltiples conductores entre 21 y 84 años.

- Período de alquiler de 45 días consecutivos.

- Falta de combustible, pérdida de la llave del coche y daños en los neumáticos

- Cobertura para coche de cortesía o de sustitución

Un seguro de franquicia de alquiler de coches típico en Europa excluye lo siguiente:

- Alquileres en los que el tomador del seguro no figura como conductor principal

- Póliza adquirida después de iniciado el alquiler.

- Vehículos de más de 10 años

- Vehículos de alta gama muy caros.

- Cualquier daño causado por la conducción todoterreno.

- Vehículos comerciales o cualquier vehículo de más de 9 plazas a menos que hayas contratado una cobertura específica

- Cargos por servicios que son responsabilidad de la empresa de alquiler de coches. Esto incluye cosas como una avería mecánica o costes de remolque.

Lea siempre la póliza en su totalidad para saber tanto lo que está cubierto como lo que está excluido. Puede haber restricciones o requisitos para residentes fuera de la UE o del Reino Unido.

Vea cuánto puede ahorrar en su alquiler de coches con franquicia en Europa

Consigue una CotizaciónCómo presentar un reclamo

Qué hacer en caso de accidente o daño: si se ve involucrado en un accidente mientras conduce un automóvil de alquiler, hay ciertos pasos que debe seguir para presentar un reclamo ante la compañía de seguros del automóvil de alquiler. Primero, intercambie información personal con el otro conductor, incluido el nombre, la dirección, el número de placa, la información del vehículo de alquiler, la compañía de seguros y el número de póliza, y documente el accidente con fotografías y notas. Si el otro conductor tiene la culpa, debe obtener su información de contacto y de seguro y llamar directamente a su compañía de seguros para presentar un reclamo. Si usted tiene la culpa o tiene daños no relacionados con la colisión, puede presentar un reclamo ante la compañía de seguros del automóvil de alquiler. El proceso para presentar un reclamo ante la compañía de seguros de automóviles de alquiler puede variar según el proveedor, pero normalmente deberá proporcionar detalles del incidente, incluida la fecha, hora y lugar del accidente, así como cualquier informe policial. números, si corresponde . Además, es posible que deba proporcionar documentación del daño, como fotografías o estimaciones de reparación.

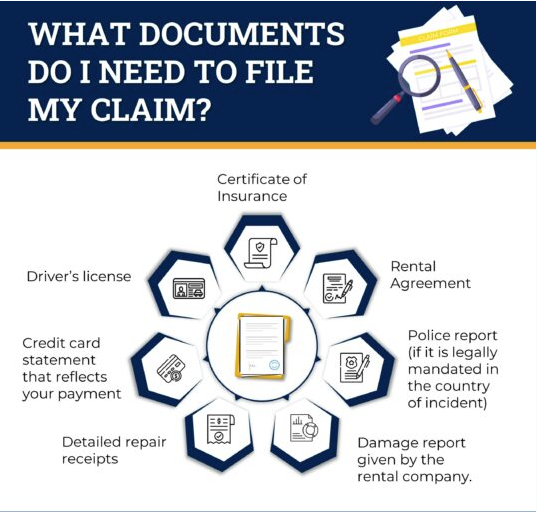

Documentación requerida para Presentar un reclamo

- Una copia del Certificado de Seguro.

- Una copia del contrato de alquiler.

- Una copia del informe policial si:

- tuviste un accidente con un tercero

- Es un mandato legal en el país del incidente.

- su reclamo es sobre pertenencias personales robadas

- Copia del parte de daños entregado por la empresa de alquiler, detallando cada coste incurrido. Las fotografías de los daños son opcionales, pero pueden ayudar a garantizar que los cargos sean razonables.

- Recibos de reparación detallados, facturas u otros documentos que muestren el desglose del monto que la empresa de alquiler le cobró por el daño o pérdida accidental.

- Una copia del extracto de su tarjeta de crédito que refleje su pago por los daños reclamados.

- Una copia de la licencia de conducir de la persona que conducía el vehículo durante el accidente.

¿Qué documentos necesito para presentar mi reclamo?

Consejos para un proceso de reclamos fluido : Presentar un reclamo de seguro puede ser un proceso complicado y estresante. Los siguientes consejos pueden ayudar a garantizar un proceso de reclamos más fluido:

- Documente todo : documentar todos los detalles del accidente o pérdida, incluida la toma de fotografías y notas, puede ayudar a acelerar el proceso de reclamo y reducir la posibilidad de disputas.

- Comunicación: La comunicación es clave en cualquier proceso de reclamación de seguro. Mantenga registros exhaustivos de todas las comunicaciones con la aseguradora y analice sus expectativas para el proceso de reclamaciones con el ajustador. También puede preguntar sobre la frecuencia de las actualizaciones y el tipo de comunicación preferido.

- Evite reclamos duplicados: Evite presentar reclamos duplicados, ya que ralentiza el proceso de pago de reclamos y crea confusión .

- Comprenda su cobertura : es importante comprender la cobertura de su seguro, incluidos los límites y deducibles, antes de presentar un reclamo. Comprender su póliza puede ayudar a garantizar que reciba el beneficio máximo al que tiene derecho.

- Tenga paciencia : el procesamiento de reclamaciones puede llevar tiempo, por lo que es importante tener paciencia.

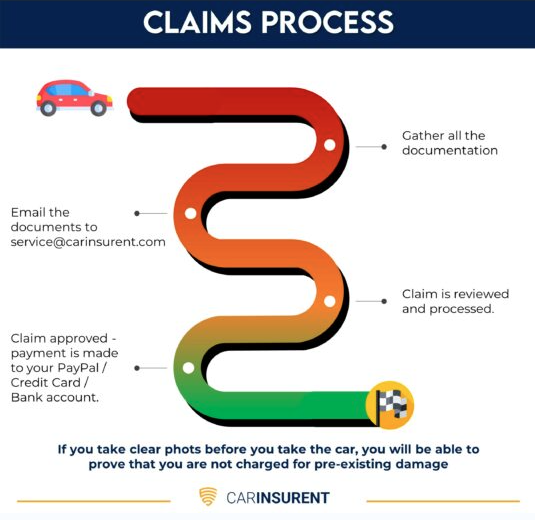

Proceso de Reclamaciones

Si sigue estos consejos, puede ayudar a garantizar un proceso de reclamos más fluido y aumentar las posibilidades de recibir el beneficio máximo al que tiene derecho según su póliza de seguro.

¿Necesito un seguro de franquicia de alquiler de coches en el Reino Unido y Europa?

Si bien no existe ningún requisito legal para tener una cobertura de seguro contra franquicia de alquiler de coches en Europa, suele ser una buena idea. Si puede permitirse pagar fácilmente hasta 2.500 € en caso de sufrir un accidente con su vehículo de alquiler, entonces no es necesario tener franquicia de seguro de alquiler de coches.

Sin embargo, si cubrir una factura de 2.500 € arruinaría sus vacaciones o afectaría su presupuesto, debería considerar absolutamente la posibilidad de adquirir una póliza de franquicia de alquiler de coches.

Es importante tener en cuenta que, además de la franquicia o deducible de 2.500 €, la mayoría de los CDW y LDW excluyen la cobertura de elementos como todas las ventanillas del vehículo, neumáticos, pérdida de llaves e incluso repostar mal el coche, lo que supone un gasto de bolsillo Los costos podrían ser mucho más altos que el pago excedente o deducible. Una póliza de franquicia de alquiler de coches cubrirá estas pérdidas hasta los límites de cobertura de la póliza.

Comprar una póliza de franquicia de alquiler de coches no es la única forma de proteger sus finanzas al alquilar un coche en la UE o el Reino Unido. Aquí hay algunas opciones diferentes que pueden estar disponibles para usted:

Seguro de franquicia de alquiler de coches

La forma más sencilla de proteger su presupuesto de vacaciones contra gastos inesperados de alquiler de automóviles es adquirir una exención de franquicia de seguro de automóvil europeo de CarInsuRent. Esta póliza cubrirá el costo de su exceso o deducible hasta sus límites de cobertura. Vendemos una variedad de pólizas diferentes, incluidas exenciones de exceso diarias y anuales. Una vez presentado su reclamo, lo pagaremos dentro de los 5 días hábiles. Nuestras pólizas son muy asequibles y una póliza anual cuesta solo $89.

Cobertura de tarjeta de crédito

Alguno tarjetas de crédito Sí ofrecemos seguros de alquiler de automóviles que ofrecen cobertura de colisión sin deducible, así como cierta cobertura de responsabilidad. Sin embargo, puede haber numerosas exclusiones con esta cobertura, especialmente si se encuentra fuera de su país de origen.

Siempre es importante comunicarse con la compañía de su tarjeta de crédito antes de viajar para verificar que ofrezcan cobertura en los lugares a los que viaja, así como cualquier exclusión de la cobertura.

Es posible que la cobertura ofrecida no sea suficiente o no se ofrezca en el lugar al que viaja. Si su tarjeta de crédito ofrece cobertura, puede renunciar al CDW o LDW que ofrece su empresa de alquiler de automóviles.

Cobertura de colisión a través de su proveedor de seguro de viaje

En muchos casos, puede agregar un seguro de colisión a un póliza de seguro de viaje. La cobertura y las exclusiones variarán según la póliza, así que asegúrese de leerla en su totalidad para comprender qué está cubierto y qué está excluido.

Súper CDW o LDW

Un Super CDW o LDW aumenta la cobertura en comparación con un CDW o LDW estándar. Estas exenciones cubren una mayor parte del vehículo y al mismo tiempo reducen el exceso que debe pagar en caso de sufrir un accidente. Si bien algunos SCDW o SLDW reducen el exceso o deducible a cero, estas exenciones pueden ser muy costosas y pueden tener exclusiones adicionales.

Seguro de coche de alquiler Sixt en Italia

CarInsuRent y residentes fuera del Reino Unido

Una póliza de franquicia de alquiler de coches de CarInsuRent suele ser una de las mejores opciones para los residentes no residentes en el Reino Unido que alquilan un vehículo mientras viajan por el Reino Unido o la UE. Nuestras pólizas son muy asequibles y pueden ser un salvavidas financiero si sufre un accidente mientras alquila un automóvil en Europa o el Reino Unido. Consulta ahora nuestros precios y asegúrate de que tu coche de alquiler esté totalmente cubierto mientras viajas.

¡CarInsuRent le insta a conducir con seguridad y mantenerse asegurado!

Vea cuánto puede ahorrar en su alquiler de coches con franquicia en Europa

Consigue una CotizaciónPreguntas frecuentes

¿Qué es un CDW?

Una exención de daños por colisión o CDW Es una protección que puede adquirir al alquilar un vehículo en Europa y que pone un límite a su obligación financiera si el vehículo resulta dañado en una colisión. No es una póliza de seguro.

Un CDW cubrirá el costo de reparación de su vehículo de alquiler, así como también cubrirá cualquier pérdida de ingresos de alquiler para la agencia de alquiler si el vehículo resulta dañado en una colisión, pero viene con una variedad de exclusiones, así que asegúrese de comprender las limitaciones de estas protecciones.

Un CDW viene con un exceso o deducible que deberá pagar de su bolsillo si se ve involucrado en un accidente. Variará según la compañía de alquiler de automóviles y el tipo de vehículo que alquile, pero en la mayoría de los casos, el exceso o deducible generalmente oscilará entre $ 500 y $ 2500, pero puede ser mucho más alto en algunos casos.

¿Es obligatorio el seguro CDW en Europa?

No, CDW es opcional en Europa excepto en Italia, donde es una cobertura obligatoria. La mayoría de las empresas europeas de alquiler de automóviles incluyen cobertura de responsabilidad civil como parte de su tarifa base y ofrecen un CDW o LDW como coberturas opcionales que puede adquirir.

¿Es lo mismo LDW y CDW?

LDW significa Loss Damage Waiver y LDW es muy similar a un CDW, pero también incluye protección contra robo (TP). Algunas empresas de alquiler de coches sólo ofrecen un LDW, eliminando el CDW. Un LDW ofrece las mismas protecciones que un CDW, pero también incluye protección si le roban el vehículo de alquiler.

¿Cuál es la diferencia entre CDW y seguro de exención de exceso?

A CDW ofrece protección para su vehículo de alquiler, pagará la reparación de la carrocería de su vehículo de alquiler si se daña en un accidente. Sin embargo, un CDW viene con un pago excedente o deducible que usted debe pagar de su bolsillo, y esto puede oscilar entre $500 y $2,500 o más.

Seguro franquicia coche alquilar le reembolsará el monto del exceso o deducible que deberá pagar en su CDW si se ve involucrado en un accidente hasta el límite de beneficio de la póliza. El seguro de exención de exceso es muy asequible y puede ser un salvavidas financiero si sufre un accidente con su vehículo de alquiler.

¿Qué seguro es mejor para un coche de alquiler?

Si bien sus necesidades variarán según el lugar al que se dirija, en la mayoría de los casos, la mejor combinación es un CDW con una póliza de seguro de exención de exceso. Esto garantizará que el vehículo sea reparado si se daña en un accidente y no tendrá que pagar un gran exceso o deducible de su bolsillo.

Travel Tips and Guides

Seguro de Franquicia de Alquiler de Coches a Nivel Mundial

CarInsuRent Team

Seguro de Franquicia de Alquiler de Coches en EE. UU. y Canadá

CarInsuRent Team

Seguro Anual de Franquicia de Alquiler de Coche desde US$ 94,90

CarInsuRent Team